Coin Newsweek – 27 Şubat 2026 – Küresel para arzı benzeri görülmemiş bir seviyeye, 144 trilyon dolara ulaştı. Bu, tarihsel olarak sert varlıkları destekleyen bir likidite ortamı yaratıyor. Ancak altın istikrarlı bir şekilde yükselirken, sıklıkla “dijital altın” olarak adlandırılan Bitcoin, dalgalı ve zayıf bir performans sergiledi. Bu ayrışma, Bitcoin’in çift kimliği ve mevcut piyasa spekülasyonunun durumu hakkında temel bir gerçeği ortaya koyuyor.

The Kobeissi Letter tarafından vurgulanan verilere göre, küresel geniş para arzı Aralık 2025’te 144 trilyon dolar ile rekor kırdı. Bu, yıllık bazda 13.6 trilyon dolarlık %10.4’lük bir artış anlamına geliyor ve üst üste üçüncü aylık ivmelenmeyi işaret ediyor. Pandeminin başlangıcından bu yana, para arzı 44 trilyon dolar arttı—çarpıcı bir %44’lük artış. Analiz, “Küresel para yaratımı bir kriz dışında hiç bu kadar hızlı hareket etmemişti” notunu düştü.

Klasik ekonomik senaryo şunu öngörür: daha fazla likidite → daha yüksek sert varlık fiyatları. Altın bu senaryoyu mükemmel bir şekilde takip etti. Keskin ancak kısa süreli düşüşlere rağmen yükseliş yörüngesini korudu. Fidelity Küresel Makro Direktörü Jurrien Timmer, altının bir boğa piyasasında beklendiği gibi davrandığını, geri çekilmelerin hızla yeni alım ilgisi çektiğini gözlemledi.

Ancak Bitcoin aynı şekilde davranmadı. Timmer, bu kopukluğun nedeninin şaşırtıcı derecede basit olduğunu açıkladı: altın sadece tek bir şeydir—saf “sert para”. Buna karşılık Bitcoin, ikili bir kimliğe sahiptir. Bir yandan, 21 milyonluk sabit arz sınırıyla potansiyel bir sert para birimini temsil eder. Diğer yandan, teknoloji hisseleri ve büyüme beklentileriyle yakından ilişkili spekülatif bir risk varlığı olarak işlev görür.

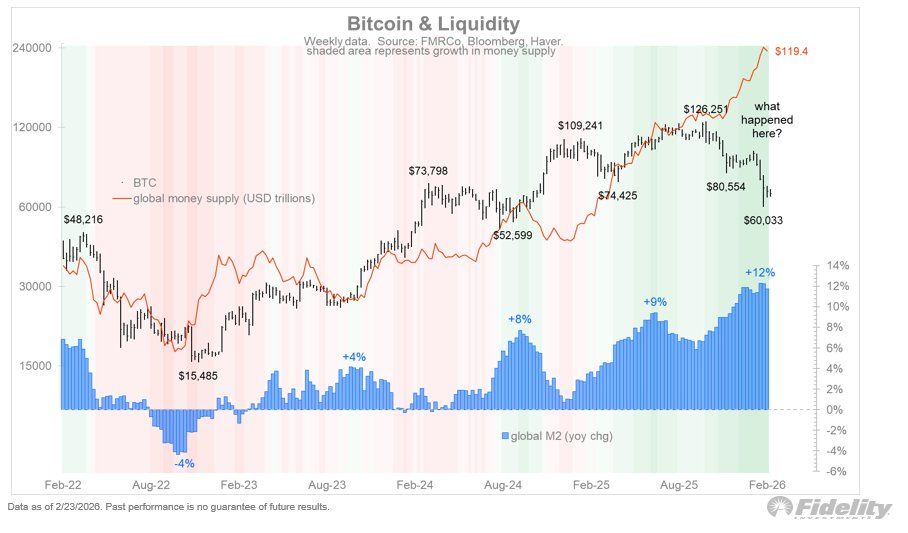

Grafik 1: Bitcoin fiyatı ve küresel para arzı arasındaki büyüyen ayrışma (Kaynak: X/Jurrien Timmer)

Spekülatif Bileşen: Likidite Tek Başına Neden Yeterli Değil?

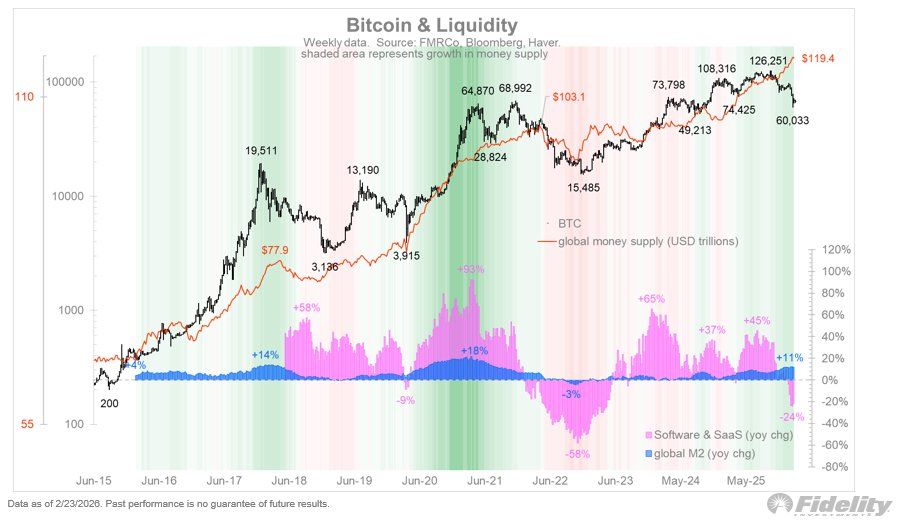

Timmer’in analizi, piyasanın spekülatif bileşeni negatife döndüğünde, bunun Bitcoin’i destekleyecek likidite rüzgarını kolayca geçersiz kılabileceğini gösteriyor. Bunu, yazılım ve SaaS endeksindeki değişim oranını para arzı büyümesine ekleyerek gösterdi. Bu şekilde oluşturulan bileşik, Bitcoin’in fiyat hareketini tek başına likiditeden çok daha doğru bir şekilde izliyor.

Timmer, “Şu anda bol miktarda likidite büyümesi var ancak spekülasyonda bir ayı piyasası var. Sonuç: Bitcoin zayıflarken altın ve para arzı yükseliyor” dedi. Bu gözlem, mevcut piyasa dinamiğini mükemmel bir şekilde yakalıyor. Rekor para basımına rağmen, risk iştahı buharlaştı.

Grafik 2: Bitcoin’in fiyat hareketi, likidite ve teknoloji spekülasyonunun bileşimini yakından takip ediyor (Kaynak: X/Jurrien Timmer)

Şubat 2026, Bitcoin için özellikle zorlu geçiyor. Kripto para, ay için yaklaşık %14 düşüşle 67.788 dolar civarında işlem görüyor ve üst üste beşinci aylık kayba doğru ilerliyor—bu, altının direnciyle tam bir tezat oluşturuyor. Daha geniş kripto fiyatları da benzer şekilde düşüşte; Ether Şubat ayında yaklaşık %17, XRP ise %15 değer kaybetti.

Yapısal Değişim: Risk İştahı Neden Azaldı?

Spekülatif iştahın çöküşüne birden fazla faktör katkıda bulundu. Artan küresel jeopolitik gerilimler, dünyanın en büyük ekonomileri üzerindeki belirsizlik ve ek ABD ticaret tarifeleri korkuları, yatırımcıları büyük ölçüde spekülatif varlıklardan uzak tuttu. Strategy’nin devam eden Bitcoin alımları gibi olumlu katalizörler bile satış baskısını dengeleyemedi.

Türev piyasalar da aynı hikayeyi anlatıyor. Bitcoin’in iki aylık vadeli işlem yıllık primi %2 civarında seyrediyor ve yükseliş ile düşüş hissiyatını ayıran %5’lik nötr eşiğin oldukça altında bulunuyor. Bu arada, 30 günlük opsiyon delta skew’i %14’te yüksek kalmaya devam ediyor; bu, put opsiyonlarının (aşağı yönlü bahisler) hala call’lerden önemli ölçüde daha pahalı olduğu anlamına geliyor. Bu durum, profesyonel trader’ların yükseliş için pozisyonlanmak yerine daha fazla düşüşe karşı korunmaya devam ettiğini gösteriyor.

JPMorgan’ın Perspektifi: Volatilite Ayarlı Fırsat

Bitcoin’in kısa vadeli zorluklarına rağmen, bazı kurumsal sesler uzun vadede cazip bir fırsat görüyor. JPMorgan stratejisti Nikolaos Panigirtzoglou, “geçen Ekim ayından bu yana altının Bitcoin’e karşı büyük ölçüde daha iyi performans göstermesi ve altın volatilitesindeki keskin artışın, Bitcoin’i uzun vadede altına kıyasla daha da çekici hale getirdiğini” belirtti.

Bitcoin-altın volatilite oranı 1.5’e düştü—bu yeni bir rekor düşük seviye. Panigirtzoglou, volatilite ayarlı bazda, Bitcoin’in piyasa değerinin özel sektörün altına yaptığı yatırımı eşlemesi için 266.000 dolara yükselmesi gerektiğini hesapladı. Bu, varlık olgunlaştıkça Bitcoin’in volatilitesi düşmeye devam ederse, önemli bir yükseliş potansiyeli olduğunu gösteriyor.

Dip Sinyali: Timmer’in İyimser Görünümü

Mevcut ayrışmaya rağmen, Timmer son dönemdeki 60.000 dolara düşüşün bir döngü dibi olduğunu belirtti. X’te şunları yazdı: “60.000 doların dip olup olmadığını kimse bilemez, ancak benim tahminim öyle olduğu ve birkaç aylık konsolidasyonun ardından bir sonraki döngüsel boğa piyasasının başlayacağı yönünde.” İyimserliğinin temeli olarak pattern tanıma ve geçmiş döngülerin matematiksel uyumunu gösterdi.

Timmer ayrıca “sadece” 60.000 dolara düşüşün bir Bitcoin kışı için nispeten sığ olduğunu ve varlığın olgunlaştığını gösterdiğini savundu. Bitcoin daha kurumsal hale geldikçe, volatilite azalıyor ve dalgalanmalar daha az dramatik hale geliyor. Birkaç aylık konsolidasyon döneminden sonra bir sonraki boğa piyasasının ortaya çıkacağını tahmin ediyor.

Yatırımcılar İçin Anlamları

Altın ve Bitcoin arasındaki mevcut ayrışma önemli dersler taşıyor. Spekülatif iştah daralırken, tek başına artan likidite kripto performansını garanti etmez. Bitcoin’in ikili doğası, hem sert varlıkların hem de risk varlıklarının kırılganlıklarını miras aldığı anlamına gelir—birincisinin arka rüzgarlarından yalnızca ikincisinin karşı rüzgarları olmadığında yararlanır.

Yatırımcılar için ileriye giden yol, spekülatif ilginin kripto piyasalarına geri dönüp dönmemesine bağlı. Timmer, bir konsolidasyon döneminden sonra geri döneceğine inanıyor. JPMorgan, volatilite ayarlı bazda uzun vadede cazip değer görüyor. Ancak şimdilik, altın ve Bitcoin arasındaki fark, dijital varlıklar dünyasında likiditenin gerekli ancak yeterli olmadığının bir hatırlatıcısı olarak hizmet ediyor.

Bitcoin’in küresel likidite ile uyumunu yeniden kazanıp kazanmayacağı, büyük ölçüde önceki boğa piyasalarını karakterize eden spekülatif iştahın geri dönüşüne bağlı. O zamana kadar, altın parasal genişleme üzerine saf bir oyun olarak kalırken, Bitcoin risk iştahının yeniden canlanmasını bekliyor.

Kaynaklar: The Kobeissi Letter / Fidelity / JPMorgan / Investing.com / CoinDesk / Gate.io

Feragat: Bu içerik yalnızca piyasa bilgisi amaçlıdır ve yatırım tavsiyesi değildir.